Neue Köpfe bei der EZB - Auch neue Hoffnung auf geldpolitische Stabilität?

Seit 2017 schien sich die EZB immer mehr vom Taubenschlag zum Falkenhorst zu entwickeln. Eine robustere Euro-Konjunktur, ansteigende Inflation und eine entspannte Schuldenkrise machten das langjährig verabreichte Aphrodisiakum einer ultralockeren Geldpolitik vermeintlich weniger notwendig. Tatsächlich stellte die EZB Ende 2018 ihre Anleihekäufe ein und die Finanzgelehrten diskutierten schon länger, wann die erste Zinserhöhung stattfindet und wie viele dann folgen. In Europa roch es nach Zinswende.

Wer die Leitzinsen in guten Konjunkturzeiten nicht erhöht, erhöht sie auch nicht in schlechten

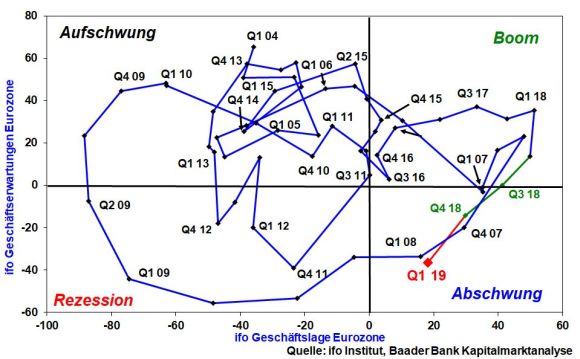

Mittlerweile jedoch hat in Europa ein anderer Geruch die Oberhand gewonnen. Der US-chinesische Handelskrieg, die vermaledeite Brexit-Debatte, die Geldwestenproteste in Frankreich und so manches andere Euro-politische Scharmützel düngen die wirtschaftliche Unsicherheit wie Mist die Erdbeerpflanzen. Das Stimmungsbarometer des ifo Instituts für die Eurozone, das Geschäftslage und -erwartungen zueinander in Beziehung setzt, ist in den letzten zwei Quartalen dramatisch in die Abschwungzone gerutscht und nähert sich der Schrumpfung.

Und wenn die Konjunktur lahmt, wird die Qualität des Kreditportfolios der europäischen Banken und damit ihre Ertragslage bestimmt nicht besser. Undenkbar ist eine neue Bankenkrise nicht. Erhebliche Kosten verursacht ohnehin der negative Einlagenzins der EZB von aktuell minus 0,4 Prozent, den Banken bei Reservehaltung berappen müssen. Hier sind „Zinserhöhungen“ dringend geboten, die sich bei Kreditinstituten wie Senkungen dieses Strafzinses auswirken.

Bei geringen Inflationssorgen erhöht keine Notenbank die Leitzinsen

Überhaupt, auch beim neuralgischsten aller Punkte der Notenbanken, der Preisentwicklung, besteht kein Handlungsdruck. Sowohl Inflationsrate als auch -erwartungen in der Eurozone sind abwärtsgerichtet. EZB-Präsident Draghi selbst erwartet für die nächsten drei Jahre nicht die Erreichung seines Inflationsziels von zwei Prozent. Hier spricht nichts für Zinserhöhungen.

Nicht zuletzt will sie mit Leitzinserhöhungen keine Euro-Aufwertung riskieren, die der europäischen Exportindustrie auf den Magen schlüge. Daher wird die EZB die Geldpolitik der weit vorgelaufenen US-Notenbank mit ihren neun Zinserhöhungen plus eingeleiteter Liquiditätsverknappung nicht nachahmen. Dies gilt umso mehr, als dass die Fed die Wende der Zinswende eingeleitet hat. Man könnte sogar spekulieren, ob der aktuelle Zinszyklus der Eurozone ohne jede Zinserhöhung auskommt.

Liquiditätspolitik der EZB: Wasser predigen, aber Wein saufen

Auch die Einstellung der Anleihekäufe ist auf den zweiten Blick eher ein Etikettenschwindel. Die EZB setzt ihre frivole Liquiditätsversorgung unverhohlen fort, wenn auch über einen Umweg. Zukünftig kauft sie nicht selbst Anleihen, sondern lässt kaufen. Über sog. Langfristtender - die Betonung liegt auf „lang“ - lässt die EZB den Kreditinstituten neue umfangreiche Liquidität zukommen. Diese werden sie aus Dreifaltigkeitsgründen gerne in europäische Staatstitel investieren. Erstens bieten sie gerade im europäischen Süden vergleichsweise hohe Renditen. Zweitens müssen sie im Vergleich zu Krediten nicht mit kostbarem Eigenkapital unterlegt werden. Und drittens hat Brüssel kurz vor Weihnachten über einen windigen Schulden-Kompromiss mit Italien bewiesen, dass sie den Stiefel - ein wichtiges systemrelevantes Euro-Land - nicht in finanzpolitische Ungnade stürzen will, koste es, was es wolle. Das nenne ich eine Win Win-Situation: Die Finanzierung von Staatsanleihen der Euro-Länder ist langfristig gesichert und gibt es für Banken bei irgendeiner Anlageform weniger Risiko?

Neue Notenbank-Besen kehren stabilitätspolitisch gut, oder?

EZB-Präsident Mario Draghi gilt als Sinnbild einer ultralockeren, stabilitätsfernen Geldpolitik: So niedrige Zinsen und so viel Liquidität gab es in Europa noch nie.

Aber warum sollte die gute alte geldpolitische Stabilität nicht zurückkommen? Immerhin hat Draghi am 31. Oktober 2019 seinen letzten Arbeitstag. Einen Tag später schwingt ein anderer das Zepter. Da kommt doch Hoffnung auf, dass der Nachfolger ein Deutscher, Bundesbankpräsident Jens Weidmann, sein wird, der die verlorene Stabilitätsmoral rekultiviert, so wie sie zu Gründungszeiten der EZB noch hochheilig versprochen wurde.

Die Hoffnung stirbt zuletzt, aber sie wird sterben

Doch wird auch der neue EZB-Chef leider nicht zur geldpolitischen Stabilität zurückkehren. Denn diese würde über Zinssteigerungen und Entblähung der Notenbankbilanz zu Renditesteigerungen bei Staatspapieren führen. Dann würde die Stimmung auf der europäischen Schulden-Party ähnlich eingetrübt wie auf einem Junggesellenabschied, auf dem Bier, Wein und Schnaps plötzlich durch Selters, Saft und Limo ersetzt wird. Warum sollten also Länder wie Italien einem germanischen Stabilitätsapostel zustimmen?

Ohnehin würde es der Euro-politischen Hygiene widersprechen, wenn Deutschland sowohl den neuen EU-Kommissionspräsidenten als auch den neuen EZB-Präsidenten stellen würde. Frankreich ist nicht dafür bekannt, übertrieben freigiebig zu sein. Es will definitiv einen Ausgleich haben. Für Manfred Weber an der EU-Spitze wird Paris wohl den Franzosen François Villeroy de Galhau zum Nachfolger von Signore Draghi machen dürfen. Er betrachtet deutsche Stabilität eher unorthodox und dürfte dabei in Rom auf sehr offene Ohren stoßen.

Selbst Deutschland kann sich mit dieser Personalie schließlich anfreunden. Denn die Alternative zu einer beherzt freizügigen Geldpolitik der EZB wären Gemeinschaftsanleihen (Euro-Bonds), für die Berlin auch mit dem Preis höherer deutscher Zinsen bürgen müsste. Die Notenbanklösung ist vor diesem Hintergrund das weniger schlimme Übel.

Übrigens, auch die neuen Direktoriumsmitglieder, die die alten 2019 ersetzen werden, stehen nicht im Verdacht, Falken zu sein. Insgesamt bleibt die EZB das, was sie bisher war: Ein Taubenschlag.

Neue Köpfe bei der EZB - So wie die Alten sungen, zwitschern auch die Jungen

So ist insgesamt sichergestellt, dass die EZB selbst mit neuen Köpfen morgen und übermorgen noch indirekt Finanzpolitik betreibt. Sie sorgt dafür, dass die italienische Schuldenbombe nicht explodiert. Ließen sich staatliche Sozialleistungen nicht mehr über Schulden zinsgünstig finanzieren - so die Angst der (Geld-)Politiker - würde die Euro-politische Stimmung der Bürger noch weiter kippen und das Thema Eurosklerose einen gefährlichen Drall bekommen. So könnte der Gelbwesten-Protest von Frankreich aus unkontrolliert europaweit streuen.

Die EZB bleibt die Friedens-Taube Europas. Dafür steht sie mit ihrem Namen: Einer Zahlt Bestimmt!

Und liebe Zinssparer, damit ist auch Ihre Hoffnung auf höhere Anlagezinsen gestorben.