Wütet Herbststurm „Quattro Infernale“ an den Aktienmärkten?

Gleich vier Krisen - sozusagen das Quattro Infernale - scheinen auf deutliche Aktienverluste im Herbst hinzudeuten.

Krise 1: Unser täglich Handels-Trump gib uns heute

Im Vergleich zur Handelspolitik Trumps ist das April-Wetter eine stabile Angelegenheit. Dem Hoch einer Einigung mit Mexiko folgte bislang kein aufgehelltes Handelsklima mit Kanada, sondern das Schlechtwetter-Tief „Donald“. Und obwohl Trump noch vor einigen Wochen mit EU-Kommissionspräsident Juncker eine Friedenspfeife rauchte, hat er kürzlich wieder das Handels-Kriegsbeil ausgegraben. Er will nicht akzeptieren, dass einerseits Amerikas Automobile in Europa so viel Anklang finden wie vegane Burger im Mittleren Westen, aber andererseits Amerikaner Freude am Fahren deutscher Fahrzeuge haben. Aber ist es nicht eine ur-amerikanische Maxime, dass sich das bessere Produkt durchsetzt? Doch statt von Marktwirtschaft ist Trump von seiner Rettungsmission der US-Industrie so überzeugt, dass er weiter versuchen wird, deutschen Autoherstellern und ihren Aktien Zucker in den Tank zu schütten.

Krise 2: Brexit als sehr schmutzige Scheidung von der EU

Um den Wirtschaftsschaden nach dem Brexit zu begrenzen, verlangt die britische Premierministerin May von der EU kategorisch eine Freihandelszone für Güter und Agrarprodukte. Außerdem will London im Dienstleistungs- und Finanzsektor sein eigenes Süppchen kochen. Das wäre eine Scheidung, bei der ein Partner weiter das gemeinsame Haus bewohnt und sich ungeniert am Kühlschrank bedient, ohne ihn selbst aufzufüllen. Diese Vollkasko-Scheidung muss die EU ablehnen, um keine Trennungsanreize bei anderen aufkommen zu lassen. Kommt es statt zu einer gütlichen zu einem Scheidungskrieg ohne Einigung geht es den Briten zukünftig nicht nur schlecht, sondern dreckig. Aber sie wollen ja den Brexit, ansonsten würden sie auf eine Tüte Fish & Chips verzichten und für eine neue Abstimmung auf die Straße gehen.

Der deutschen Exportwirtschaft wird die britische Kaufkraft für z.B. deutsche Autos fehlen. Schlimmer ist jedoch, dass der britische Exodus die europäische Gemeinschaft schwächt. Instabilität und Wirtschaftsunfreundlichkeit werden immer mehr ins Kraut schießen. Wenn Europa gegenüber Amerika und China an geopolitischer und wirtschaftlicher Schlagkraft einbüßt, wird das auch an den europäischen Aktienmärkten nicht Halt machen.

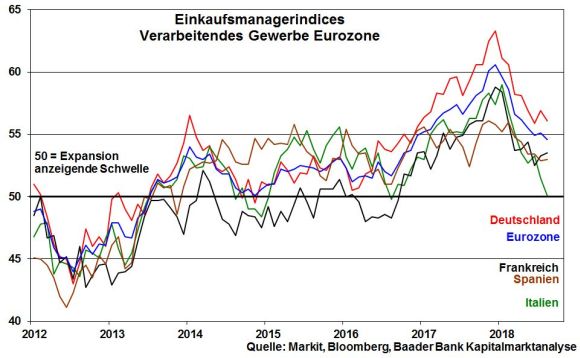

Krise 3: Grande miseria del debito in Italia

Auf den ersten Haushaltsentwurf 2019 der neuen italienischen Regierung ist die Finanzwelt gespannt wie auf einen neuen Blockbuster im Kino. Rom plant zwar „nur“ ein Defizit unter der maximal erlaubten Schwelle von drei Prozent zur Wirtschaftsleistung. Doch ist zu befürchten, dass zukünftige Wachstumsprognosen so frisiert werden, wie ich das früher mit meinem Moped gemacht habe. Denn angesichts einer nachgebenden Stimmung in der Industrie ist ordentliches Wachstum ein Märchen ohne Happy End.

Damit wächst die Gefahr einer neuen Euro-Schuldenkrise, doch diesmal in einem großen systemrelevanten Land. Sind die gestiegenen Risikoaufschläge italienischer gegenüber deutschen Staatspapieren der Beginn eines fatalen Zinsschocks, der die Schuldenlast Italiens untragbar macht und schließlich auch die anderen üblichen Schulden-Verdächtigen der Euro-Südzone in Geiselhaft nimmt?

Krise 4: Neue Welt(finanz-)wirtschaftskrise durch Schwellenländern

Den Gestank der letzten Krisen der Schwellenländer - 1997/98 wegen Leistungsbilanzdefiziten, im Rahmen der Finanzkrise ab 2008, im Zusammenhang mit den Schockwellen an den globalen Zinsmärkten 2013 und zuletzt 2015/16 aus Angst, Chinas Wachstumsmodell könnte scheitern - hat noch jeder Aktionär in der Nase. Damals wurden jeweils alle Emerging Market von den Finanzmärkten einfach über einen Kamm geschoren und abgestraft.

Da die Emerging Markets immer mehr Wirtschaftskraft auf sich vereinen, wächst auch ihr globales Schadenspotential. Die aktuellen Währungseinbrüche in Indien, vor allem aber in Argentinien und der Türkei werden vielfach als Vorboten einer neuen allgemeinen Krise der Schwellenländer betrachtet, die weltweit Kollateralschäden nach sich zieht.

Wie wird also das Aktien-Herbstwetter?

Diese Krisen sind nicht kleinzureden. Auf den ersten Blick können sie wie ein starker Herbststurm die Aktienmärkte heimsuchen. Doch sollte auch ein zweiter Blick nicht zu kurz kommen.

Das Trumpsche Handels-Tief kann sich durchaus abschwächen. Zunächst gibt es viele rational und nicht wie der US-Präsident emotional handelnde US-Unternehmen, die nicht auf die europäischen Lieferketten und schon gar nicht auf die Absatzmärkte - die bei einer Handelseskalation ebenso immer weniger zugänglich wären - verzichten wollen. Und was spricht gegen mehr US-Importe von Sojabohnen, Flüssiggas und Fracking-Öl nach Europa? Über diesen Trick würde sich der europäische Handelsbilanzüberschuss definitiv verringern.

Um die britische Küche ist es nach EU-Exodus der Briten nicht unbedingt schade. Und die typischerweise sehr pragmatische deutsche Exportindustrie wird den Ausfall Großbritanniens zunehmend ersetzen können. Aus Stabilitätssicht ist der Abgang Großbritanniens sicherlich schmerzhaft. Aber wie weh tut es eigentlich noch, wenn die Stabilitätsunion doch ohnehin regelmäßig vermöbelt wird?

Tatsächlich geht die Entstabilisierung Europas weiter. Oder glaubt irgendjemand, dass Italien in den europäischen Schuldturm geworfen wird? Niemand in der EU will die Italiener gegen EU und Eurozone aufbringen. Brüssel ist das Zusammenhalts-Hemd näher als der Stabilitäts-Rock.

Dem nachhaltigen Vertrauensverlust Italiens an den Anleihemärkten oder gar einem Schuldeninferno wird sich die EZB entgegenstemmen wie eine Henne, die ihre Küken schützt. Einer Zahlt Bestimmt bleibt die inoffizielle Übersetzung von EZB. Mit diesem geldpolitischen Breitbandantibiotikum werden auch Ansteckungseffekte im Keim erstickt. Übrigens, wenn kein Deutscher EZB-Präsident wird, muss auch niemand im Euroraum Stabilität befürchten.

In puncto Schwellenländer gibt es sicherlich bad boys, die meinen, wirtschaftliche Naturgesetze aushebeln zu können. Da darf man sich nicht wundern, wenn das Auslandskapital Flügel bekommt und die Währung - der Aktienkurs eines Landes - massiv verliert. Aber es gibt auch die good boys, die finanziell, wirtschaftlich und währungsseitig gut dastehen. Warum sollte das Kapital aus diesen attraktiven Ländern flüchten? Nicht zuletzt bremst die Fed die Anziehungskraft Amerikas als Fluchthafen für Kapital. Um frühere Fehler nicht zu wiederholen, nimmt sie von scharfen Zinserhöhungen Abstand.

Natürlich kann niemand schwarze Schwäne an den Aktienmärkten ausschließen. Doch die Finanzgeschichte zeigt, dass jede Krise in den letzten 10 Jahren Aktien nur kurzfristig aus der Ruhe bringen konnte. Grundsätzlich fürchten Politiker einen Weltwirtschaftseinbruch wie 2008, der einem neuerlichen Aktien-Crash ohne Zweifel folgen würde. Das Motto lautet: Besser jetzt vorbeugen als später heilen. Oder: Wo die Not am größten, werden auch noch morgen die Notenbanken am nächsten sein.

Eine erhöhte Schwankungsbreite bei Aktien ist zwar einzukalkulieren, aber kein Crash. Auch der Herbst hat schöne Aktien-Tage.